Nowelizacja przepisów dot. skali podatkowej i kwoty wolnej od podatku

Wraz z nowym rokiem zmianie ulegną przepisy ustawy o PIT dotyczące wysokości kwoty zmniejszającej podatek, tj. kwoty wyznaczającej poziom dochodów, od których podatnik nie będzie musiał zapłacić podatku PIT.

Zgodnie z dotychczasowym brzmieniem przepisów wszystkim podatnikom przysługuje taka sama kwota wolna od podatku, wynosząca ok. 3090 zł. Wysokość ta nie jest wpisana wprost do przepisów, lecz wynika ze skali podatkowej i zawartej w niej tzw. kwoty zmniejszającej podatek.

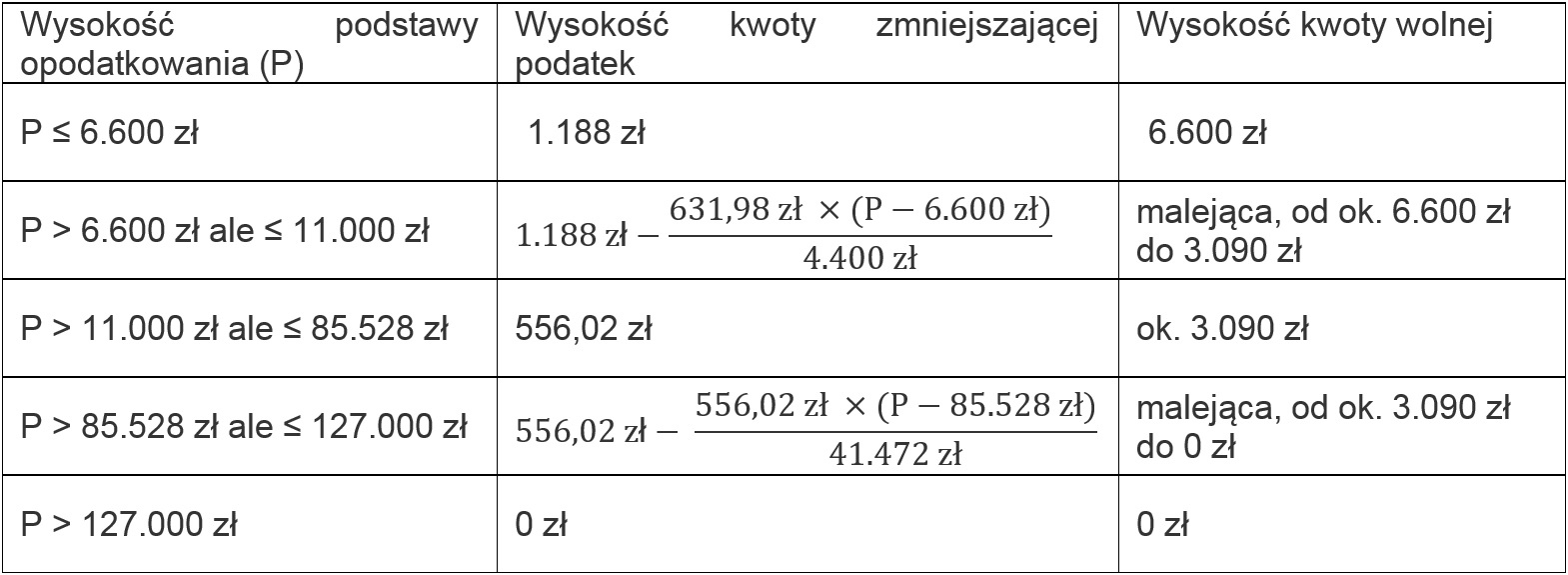

W myśl znowelizowanego art. 27 ustawy o PIT wysokość kwoty zmniejszającej podatek, odliczanej w zeznaniu rocznym, uzależniona będzie od wysokości osiąganych przez podatnika dochodów w następujący sposób:

W praktyce więc dla podatników, których dochody w skali roku będą wyższe niż 11.000 zł, ale nieprzekraczające progu 85.528 zł, znowelizowane przepisy nie będą oznaczać żadnych zmian. Na nowelizacji zyskają natomiast osoby o dochodach rocznych nieprzekraczających 11.000 zł. Mniejsza (a nawet zerowa) kwota wolna przysługiwać będzie pozostałym, uzyskującym najwyższe dochody podatnikom.

Przy obliczaniu zaliczek na PIT w przypadku podatników, których dochody nie przekroczą kwoty 85.528 zł, kwota zmniejszająca podatek wynosić będzie 556,02 zł rocznie. W przypadku podatników, których dochody przekroczą próg 85.528 zł, zaliczki nie będą natomiast pomniejszane.

Jeśli zobowiązanym do obliczenia miesięcznej zaliczki na PIT będzie płatnik, to w przypadku podatników, których dochody nie przekraczają 85.528 zł, będzie on mógł pomniejszyć ją o 1/12 kwoty zmniejszającej (46,33 zł miesięcznie). Po przekroczeniu progu płatnik pobierać będzie zaliczkę na PIT bez uwzględniania kwoty zmniejszającej.

Tak jak i w stanie prawnym obowiązującym do 31.12.2016 r., by pracodawca uwzględnił kwotę zmniejszającą, pracownik będzie musiał złożyć pracodawcy odpowiednie oświadczenie. Nowością będzie natomiast możliwość złożenia przez pracownika oświadczenia, że jego dochody w danym roku przekroczą 85.528 zł. W takim przypadku płatnik nie będzie w trakcie roku w ogóle uwzględniał w kalkulacji należnych zaliczek kwoty zmniejszającej podatek.

W efekcie wprowadzonych zmian u tej części podatników, którym na ich skutek przysługiwać będzie wyższa niż dotychczas, wynosząca maksymalnie 6.600 zł kwota wolna od podatku, z zeznania rocznego co do zasady wynikać będzie kwota podatku do zwrotu. Natomiast podatnicy osiągający dochody roczne wyższe niż 127.000 zł, jeśli ich miesięczne zaliczki na PIT pomniejszane były o kwotę zmniejszającą podatek, zmuszeni będą na podstawie zeznania rocznego oddać fiskusowi uwzględnione wcześniej kwoty zmniejszające.

Oczywiście po wejściu w życie opisanych powyżej zmian podatnicy będą wciąż mogli rozliczać się wspólnie ze współmałżonkiem. Wspólne rozliczenie małżonków będzie korzystne w sytuacji gdy jeden z małżonków uzyskuje przychody opodatkowane według drugiego przedziału skali podatkowej, i nie przysługuje mu uwzględnienie w rozliczeniu rocznym kwoty zmniejszającej podatek, a drugi ze współmałżonków nie osiąga w ogóle przychodów bądź są ona na niskim poziomie.

Podstawa prawna: Ustawy z dnia 29 listopada 2016 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zmianie ustawy - Ordynacja podatkowa oraz niektórych innych ustaw (Dz.U.2016.1926)